Boki(簿記)

Boki(簿記) 決算(けっさん)とは?決算までに日々行う事と決算の流れについて【簿記3級】

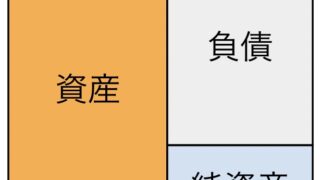

決算までに日々行うこと、決算の流れは以下のようになっています。決算までに日々行うこと日々のやることは下記のような流れです。期中取引(きちゅうとりひき)日常の売上や仕入れ、その他経費など記録する「取引」を仕訳して勘定記入を行います。仕訳帳(し...

Boki(簿記) Boki(簿記)