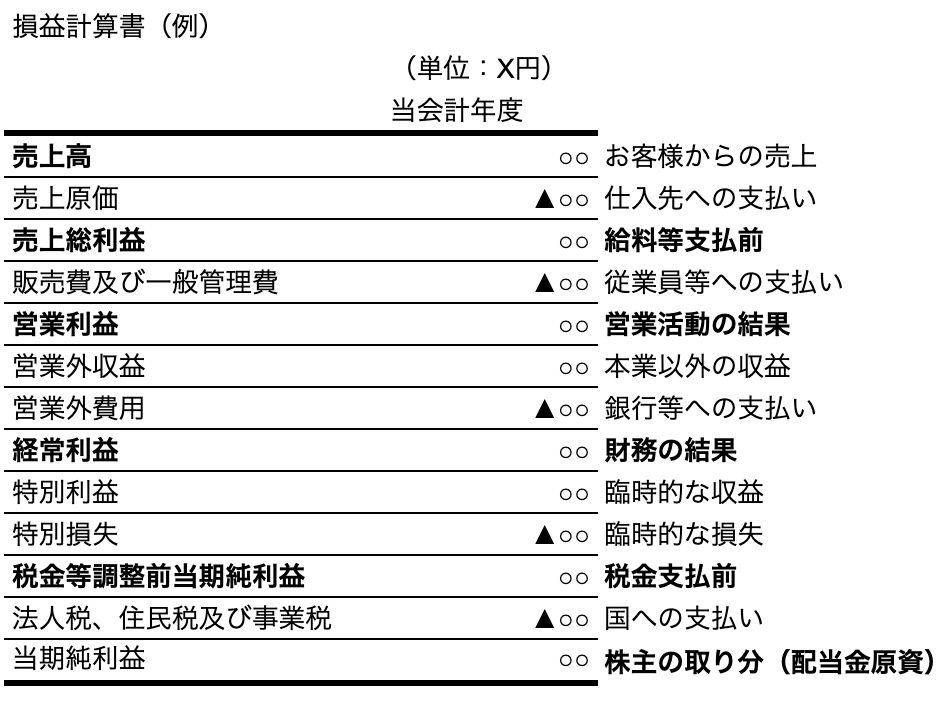

流動比率(りゅうどうひりつ)とは・・・?基本や計算方法についてご紹介します😃

流動比率(りゅうどうひりつ)とは?

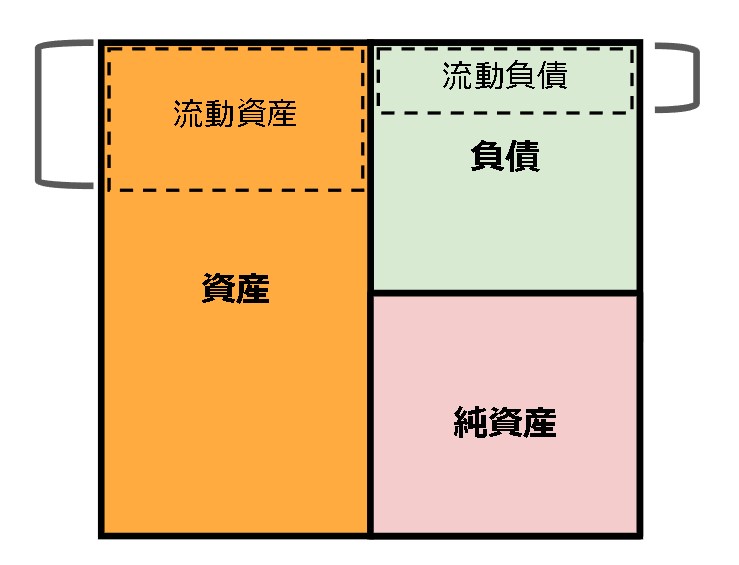

流動比率とは、「流動資産を流動負債で割ったもの」です。

流動資産は「現金預金、受取手形、売掛金、棚卸資産などの1年以内に現金化できる資産」のことをいいます。流動負債は「買掛金、未払金、借入期間が1年以内の短期借入金」のことをいいます。

これらを割った結果を「流動比率」といいます。

流動比率(りゅうどうひりつ)の計算方法

自己資本比率は以下の計算方法で求めることができます。

流動比率=流動資産÷流動負債×100

例えば、流動資産が900万円、流動負債が300万円の場合。

[rml_read_more]

流動比率=流動資産÷流動負債×100

=900万円÷300万円×100

=3×100

=300%

といった結果を求めることができます。

まとめ

一概には言えませんが、一般的には流動比率が200%以上なら安心、100%未満であれば・・・と言われているようです。

ただし、成長のために流動負債で多額の借り入れをしている、といった場合もありますので、一概に流動比率が低いから悪い…とも言えません。

流動比率(りゅうどうひりつ)は財務会計の基本となる指標ですので、ぜひ抑えておきましょう😃