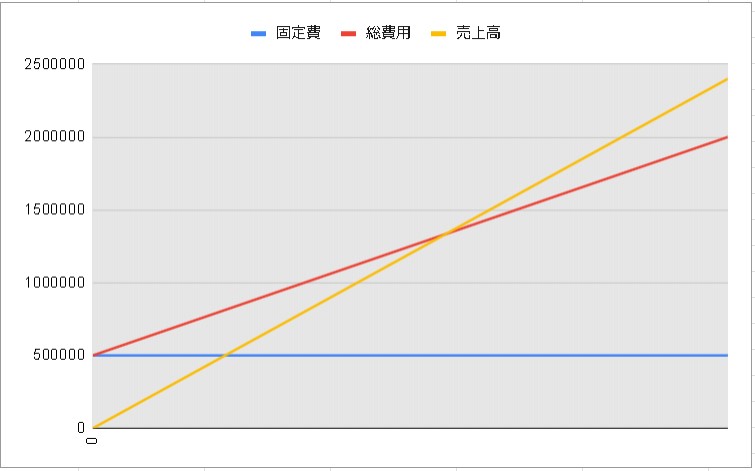

損益分岐点(Break-Even Point, BEP) とは

損益分岐点(Break-Even Point, BEP)は、企業が利益も損失も出さずに、すべての費用をちょうど賄える売上高の点です。この点を知ることで、企業は必要な最低限の売上目標を把握し、ビジネスの収益性を評価することができます。

この計算には主に以下の二つの要素が関わっています。

- 固定費:売上量にかかわらず変わらない費用です。これには家賃、保険料、給料、減価償却費などが含まれます。固定費は、売上がゼロであっても支払わなければならない費用です。

- 変動費:売上量に比例して増減する費用です。原材料費、製造労務費、販売手数料などがこれに該当します。変動費は、製品を1つも生産・販売しなければ発生しない費用です。

損益分岐点の計算式について

損益分岐点の計算式は以下の通りです。

損益分岐点(売上高)=固定費売上単価−変動費単価損益分岐点(売上高)=売上単価−変動費単価固定費ここで、売上単価は1単位あたりの製品やサービスの販売価格を、変動費単価は1単位あたりの製品やサービスの変動費を表します。

この計算により、企業はいくらの売上を達成すれば固定費と変動費を賄い、損益分岐点に達するかを知ることができます。これは、価格設定、コスト管理、ビジネスプランニングなどにおいて重要な基準となります。

以下は、損益分岐点(売上高)を計算するための式です。

損益分岐点(売上高) = 固定費 ÷ (売上単価 - 変動費単価)この式を使用する際には、固定費、売上単価、そして変動費単価の値をそれぞれ入力する必要があります。例えば、固定費が200万円、売上単価が1000円、変動費単価が600円の場合、損益分岐点の計算は以下のようになります:

損益分岐点(売上高) = 2,000,000円 ÷ (1000円 - 600円) = 2,000,000円 ÷ 400円 = 5,000個この式によって、企業は売上高においていくらを達成すれば固定費と変動費を賄い、利益を出し始めることができるかを計算することができます。

計算例 1 変動費単価:800円

- 固定費:月額 250万円

- 売上単価:1,200円

- 変動費単価:800円

損益分岐点(売上高) = 2,500,000円 ÷ (1,200円 - 800円) = 2,500,000円 ÷ 400円 = 6,250個計算例 2 変動費単価:300円

- 固定費:月額 100万円

- 売上単価:700円

- 変動費単価:300円

損益分岐点(売上高) = 1,000,000円 ÷ (700円 - 300円) = 1,000,000円 ÷ 400円 = 2,500個計算例 3 変動費単価:1,500円

- 固定費:月額 500万円

- 売上単価:2,000円

- 変動費単価:1,500円

損益分岐点(売上高) = 5,000,000円 ÷ (2,000円 - 1,500円) = 5,000,000円 ÷ 500円 = 10,000個計算例 4 変動費単価:1,000円

- 固定費:月額 800万円

- 売上単価:1,500円

- 変動費単価:1,000円

損益分岐点(売上高) = 8,000,000円 ÷ (1,500円 - 1,000円) = 8,000,000円 ÷ 500円 = 16,000個まとめ

これらの例は、様々な固定費、売上単価、変動費単価のシナリオに基づいて損益分岐点をどのように計算するかを示しています。損益分岐点を知ることで、必要な売上目標を設定し、収益性の高いビジネス戦略を策定することができます。