今回は「手元流動性(てもとりゅうどうせい)比率」についてご紹介します。

手元流動性(てもとりゅうどうせい)比率とは?

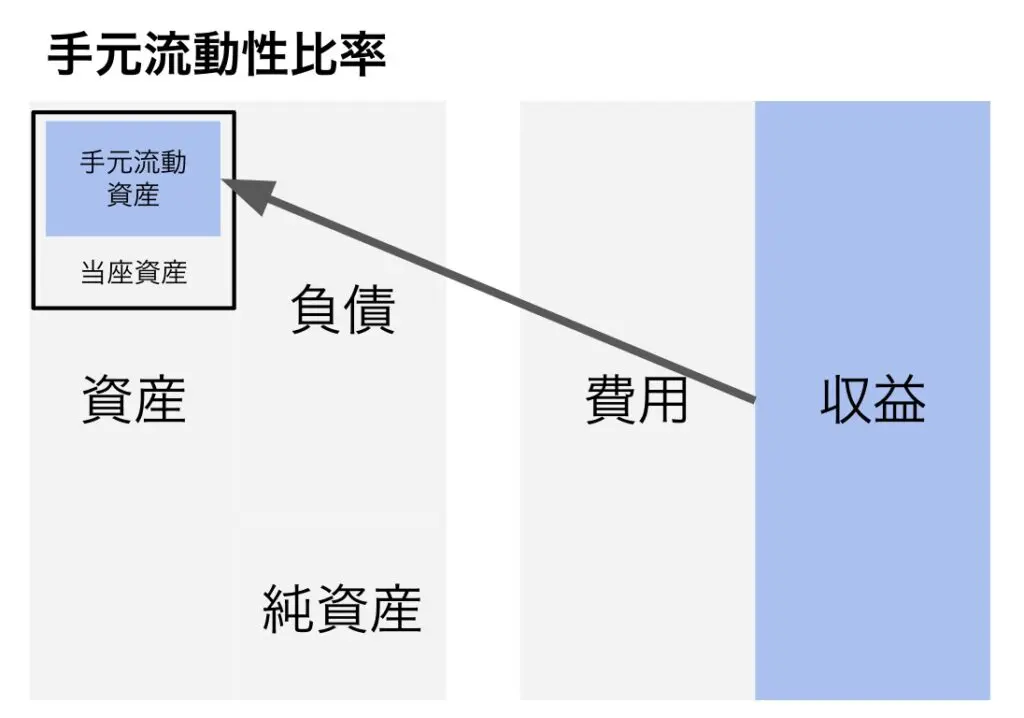

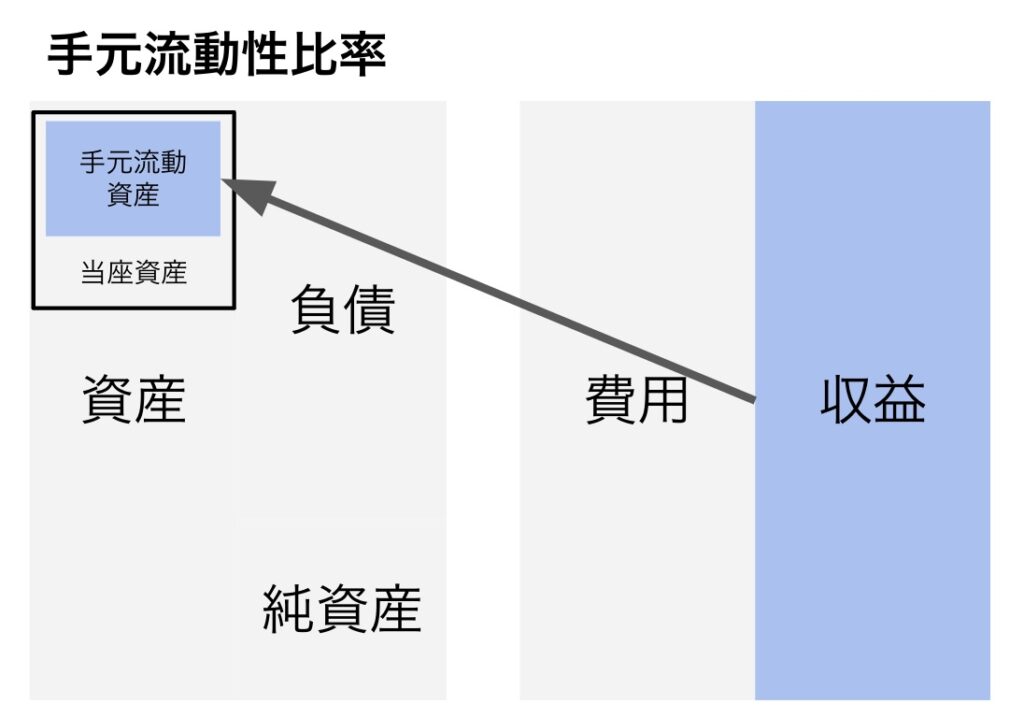

手元流動性比率とは「流動的な資産(短期的な支払い能力)の売上高に対する割合」のことをいいます。

流動資産の中でも当座資産の中の「手元流動資産」に絞って計算された指標です。手元流動資金=現金預金+有価証券で計算されます。

流動資産の復習はこちら▼

手元流動性(てもとりゅうどうせい)の求め方

手元流動性比率は下記の計算方法で求められます。

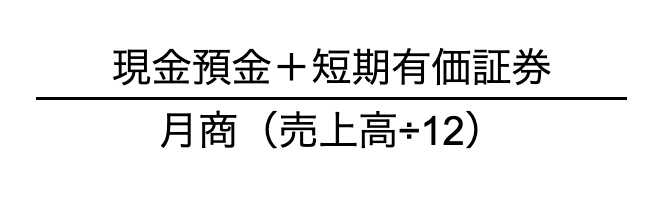

手元流動性比率 = 手元流動資金 ÷(売上高 ÷ 365)

または下記のようにも表現されます。

[rml_read_more]

手元流動性比率 =(現金預金+有価証券)期首期末平均 ÷ 売上高 × 100

手元流動資金=現金預金+有価証券、となっています。

つまり、現金預金と(短期)有価証券を足した結果が「手元流動資金」となっているので、上記の式で表すことができるようになります。これを毎月の売上高(平均)で割ることで、手元流動性比率を算出できます。

まとめ

今回は「手元流動性比率」についてご紹介させていただきました。

倒産リスクなどを分析する際にも重要な指標となりますので、ぜひ抑えておきましょう。

続きは、また別の記事で😃