財務会計で抑えておくべき用語シリーズ、今回はよく使われる「限界利益率」についてご紹介していきます😃

限界利益率(げんかいりえきりつ)とは?

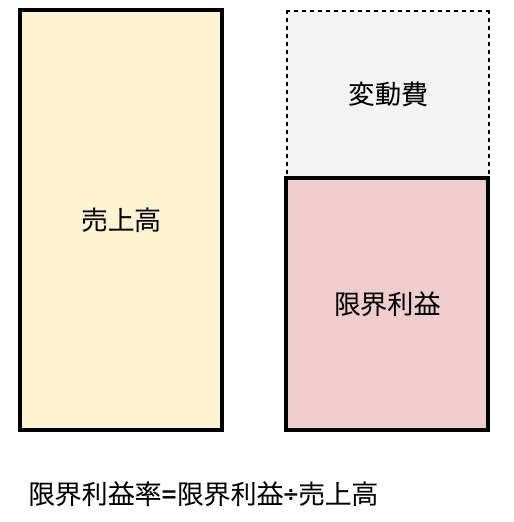

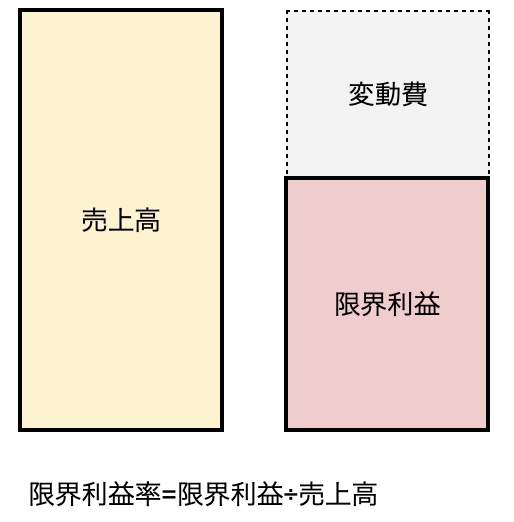

限界利益率とは「売上高に対する限界利益の割合のこと」です。

前回、限界利益とは「売上高から変動費(原価)を引いた利益」…ということを書きましたが、この限界利益が求められたことによって「限界利益率」を求めることができるようになります。

限界利益率(げんかいりえきりつ)の計算方法

限界利益が出ると「限界利益率」を求めることができます。繰り返しになりますが、限界利益率とは「売上高に対する限界利益の比率」のことです。下記の計算式で算出できます。

限界利益率(%) = 限界利益 ÷ 売上高 x 100

計算式自体はシンプルですね。それでは、具体的な例を見ていきましょう。

限界利益率(げんかいりえきりつ)の例

| 項目 | 商品A | 商品B |

|---|---|---|

| 売上高 | 1000 | 2000 |

| 変動費 | 400 | 1200 |

| 限界利益(売上高-変動費) | 600 | 800 |

| 限界利益率(限界利益÷売上高) | 60% | 40% |

売上高だけを見ると商品Bの方が売れているようにも見えますが、限界利益率で見ると、商品Aの方が高いです。

つまり、商品Aの方が少ない数で効率良く利益を上げることができている…ということになります。

まとめ

今回は「限界利益率(げんかいりえきりつ)」についてのお話でした。

この限界利益率が出ることによって、次は「損益分岐点」を求めることができるようになります。

続きはまた😃