損益計算書(P/L)の基本項目について抑えておきましょう。

損益計算書(P/L)サンプル

(例)2020/4/1〜2021/3/31

| 項目名 | 金額 |

|---|---|

| 売上 | 100,000 |

| 売上原価 | -10,000 |

| 売上総利益 | 90,000 |

| 販売管理費 (販売費及び一般管理費) | -10,000 |

| 営業利益 | 80,000 |

| 営業外収益 | 5,000 |

| 営業外費用 | -3,000 |

| 経常利益 | 82,000 |

| 特別利益 | 3,000 |

| 特別損失 | -5,000 |

| 税引前当期純利益 | 80,000 |

| 法人税等 | -32,000 |

| 当期純利益 | 48,000 |

原価率=売上原価÷売上高×100

原価率+粗利率=100%

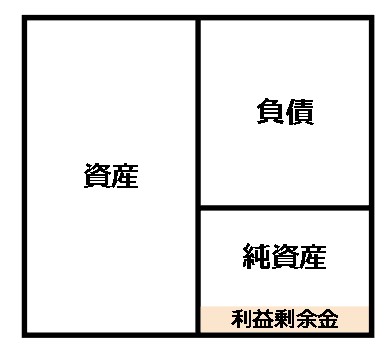

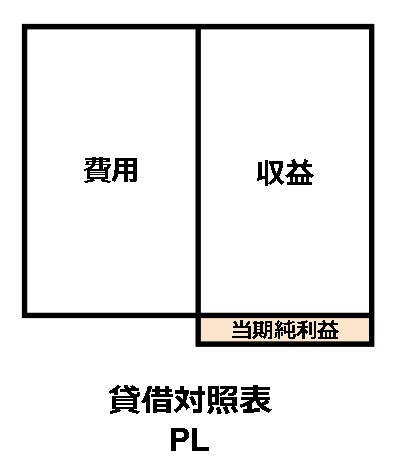

損益計算書(P/L)とは?

損益計算書(P/L)とは、財務諸表の基本のひとつで「年間の取引を通じて得られた収益から費用を差し引いた利益を計算するために使われる表です。「Profit and Loss Statement」の頭文字を取って、通称「P/L(ピーエル)」と呼ばれています。

上から順番に利益項目と費用項目が並び、最終的には「当期純利益(とうきじゅんりえき)」が残るようになっています。

売上高(うりあげだか)

商品やサービスを販売したことによる売上の合計を「売上高」といいます。売上高から売上原価を引いた利益です。P/Lの一番上に位置する項目です。

売上原価(うりあげげんか)

商品を仕入れた費用や人件費を「売上原価」といいます。

売上総利益(うりあげそうりえき)

「売上高」から「売上原価」を引いた利益を「売上総利益」といいます。別名「粗利」ともいいます。

販売費及び一般管理費(はんばいひおよびいっぱんかんりひ)

商品を販売するために使った経費を「販売費及び一般管理費」といいます。別名「販管費(はんかんひ)」といいます。

営業利益(えいぎょうりえき)

売上総利益(粗利)から販売費及び一般管理費、営業活動の必要や本社での経費を差し引いた利益を「営業利益」といいます。本業での利益です。

営業外収益(えいぎょうがいしゅうえき)

会社の「本業以外」の経常的な活動から発生する収益を「営業外収益(えいぎょうがいしゅうえき)」といいます。

営業外費用(えいぎょうがいひよう)

会社の「本業以外」の経常的な活動から発生する費用を「営業外費用(えいぎょうがいひよう)」といいます。

経常利益(けいじょうりえき)

営業の履歴から営業外で発生した利息など、本業以外の収益と費用を引いた残りを「経常利益(けいじょうりえき)」といいます。

特別利益(とくべつりえき)

その年限りで発生した臨時の利益を「特別利益」といいます。

特別損失(とくべつそんしつ)

その年限りの臨時の損失を「特別損失」といいます。

税引前当期純利益(ぜいびきまえとうきじゅんりえき)

経常利益から特別利益・特別損失を引いて残った利益を「税引前当期純利益」といいます。

法人税等(ほうじんぜいとう)

「収益ー費用」がプラスになった時に法人税が出てきます。

当期純利益(とうきじゅんりえき)

税引前当期純利益から税金を支払って残った利益を「当期純利益(とうきじゅんりえき)」といいます。

「非支配株主に帰属する当期純利益」と「親会社株主に帰属する当期純利益」に分かれます。

まとめ

まずは、損益計算書(P/L)の基本項目についてを抑えておきましょう。