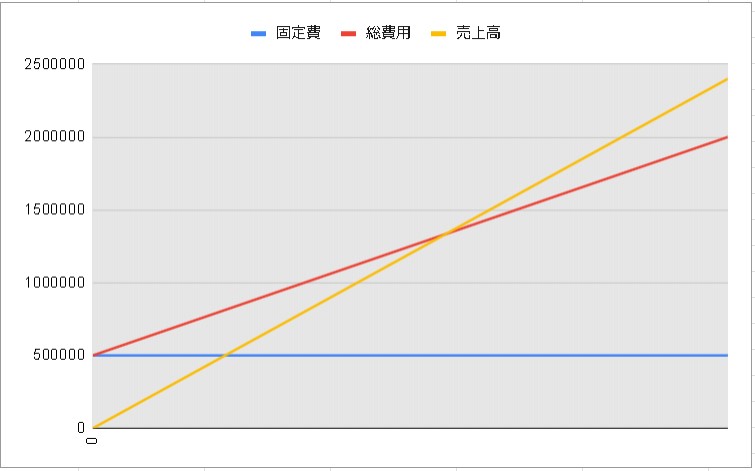

損益分岐点(そんえきぶんきてん、Break-even Point、BEP)とは、事業や製品の販売において、全体の費用(固定費と変動費の合計)と総収入が等しくなる点のことです。この点を超えると利益が出始め、未達の場合は損失が発生します。損益分岐点を理解することは、ビジネスの財務健全性を評価し、価格設定やコスト管理の決定に役立ちます。

損益分岐点売上高の計算式

損益分岐点売上高とは、売上高と費用がちょうど同じになる売上高のことを指します。

以下の式で計算できます。

損益分岐点売上高 = 固定費 ÷ 限界利益率

- 固定費: 売上高に関係なく発生する費用。家賃、人件費、減価償却費など。

- 限界利益率: 1円の売上増加によって生み出される利益の割合。売上高から変動費を引いたものが限界利益となります。

限界利益率とは?

限界利益率は、売上高に占める限界利益の割合を表す指標です。以下の式で求めることができます。

限界利益率(%) = 限界利益 ÷ 売上高 × 100

- 限界利益: 1円の売上増加によって生み出される利益。売上高から変動費を引いたものが限界利益となります。

- 売上高: 商品やサービスの販売によって得られる収入。

- 変動費: 売上高に応じて変動する費用。原材料費、人件費、販売手数料など。

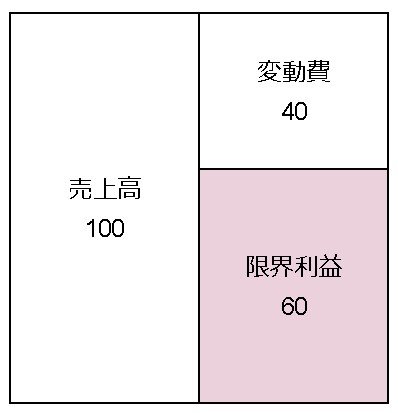

限界利益とは?

限界利益とは、売上高から変動費を引いた利益のことを指します。簡単に言えば、1円の売上増加によって生み出される利益のことです。

限界利益は、以下の式で計算できます。

限界利益 = 売上高 – 変動費

- 売上高: 商品やサービスの販売によって得られる収入。

- 変動費: 売上高に応じて変動する費用。原材料費、人件費、販売手数料など。

以下は、限界利益の例です。

- 商品を1個100円で販売している場合

- 販売した場合の売上高: 100円

- 原材料費: 50円

- 人件費: 20円

- 販売手数料: 10円

- 変動費: 50円 + 20円 + 10円 = 80円

- 限界利益: 100円 – 80円 = 20円

限界利益は、経営にとって重要な指標の一つです。

変動費とは?

変動費は、生産量や販売量に直接比例して増減する費用で、ビジネス活動の規模が変わるとそれに応じて変わる費用です。変動費の例をいくつか挙げてみます。

製造業での変動費:

- 原材料費:製品を生産するために必要な材料や部品の費用。生産量が増えればそれに比例して増加します。

- 直接労務費:製品を直接製造する従業員の賃金。生産する製品の数によって増減することが一般的です。

- 包装材費:製品を包装するための材料費。販売する製品の数に比例して増減します。

- 輸送費:製品を顧客に配送する際の運賃。出荷量に応じて増減します。

- コミッション費:売上に基づいて支払われる営業スタッフや代理店への手数料。

サービス業での変動費:

- 消耗品費:サービス提供時に消費される材料(美容院のヘアカラー材料、レストランの食材など)。

- 外注費:特定のサービスを外部業者に依頼した場合の費用。サービス依頼の数に比例して増減します。

- 電力費:製品の生産やサービスの提供に必要なエネルギーの使用量に基づく費用。活動量に応じて増減します。

小売業での変動費:

- 商品仕入れ費:販売する商品の仕入れ費。販売する商品の量に応じて増減します。

- 販売促進費:キャンペーンや広告などのプロモーション活動にかかる費用。これらも売上目標に応じて調整されることが多いです。

貢達成した時点で、その売上が固定費をカバーし、それ以降の売上から利益が生じ始めることを意味します。

限界利益率の計算例

以下は、限界利益率の計算例です。

- 売上高: 100万円

- 変動費: 50万円

限界利益:

限界利益 = 売上高 - 変動費

= 100万円 - 50万円

= 50万円限界利益率:

限界利益率(%) = 限界利益 ÷ 売上高 × 100

= 50万円 ÷ 100万円 × 100

= 50%損益分岐点売上高の計算例

以下は、損益分岐点の計算例です。

- 固定費: 100万円

- 変動費: 売上高の50%

- 単価: 1,000円

損益分岐点売上高の計算:

損益分岐点売上高 = 固定費 ÷ 限界利益率

損益分岐点売上高 = 100万円 ÷ (1 - 50%)

= 100万円 ÷ 0.5

= 200万円損益分岐点数量の計算式

損益分岐点数量とは、損益分岐点売上高に達するために必要な販売数量のことを指します。以下の式で計算できます。

損益分岐点数量 = 固定費 ÷ (単価 × 限界利益率)

- 単価: 1単位当たりの販売価格。

損益分岐点数量の計算:

損益分岐点数量 = 100万円 ÷ (1,000円 × 0.5)

= 100万円 ÷ 500円

= 200個損益分岐点の重要性

損益分岐点分析は、以下のような場面で役立ちます。

- 事業のリスク評価:新しい事業や製品がどれだけ売れれば利益が出るかを把握し、リスクを管理できます。

- 価格戦略:貢献利益率を高めるためには価格を上げるか、変動費を下げるかの判断が可能です。

- 収益性の向上:固定費を削減することで損益分岐点を下げ、より少ない売上で利益を出せるようになります。

まとめ

損益分岐点は、経営にとって重要な指標の一つです。損益分岐点を正しく理解し、活用することで、より効率的な経営を行うことができます。