企業価値算出法について

企業の価値は様々な方法で算出することができます。代表的なものは以下の通りです。

- 簿価純資産法

- 時価純資産法

- 清算価値法

- 再調達原価法

- 類似企業比準法

- 収益還元価値 (Discounted Cash Flow)法

- 配当還元法

ひとつずつ、順番に見ていきます。

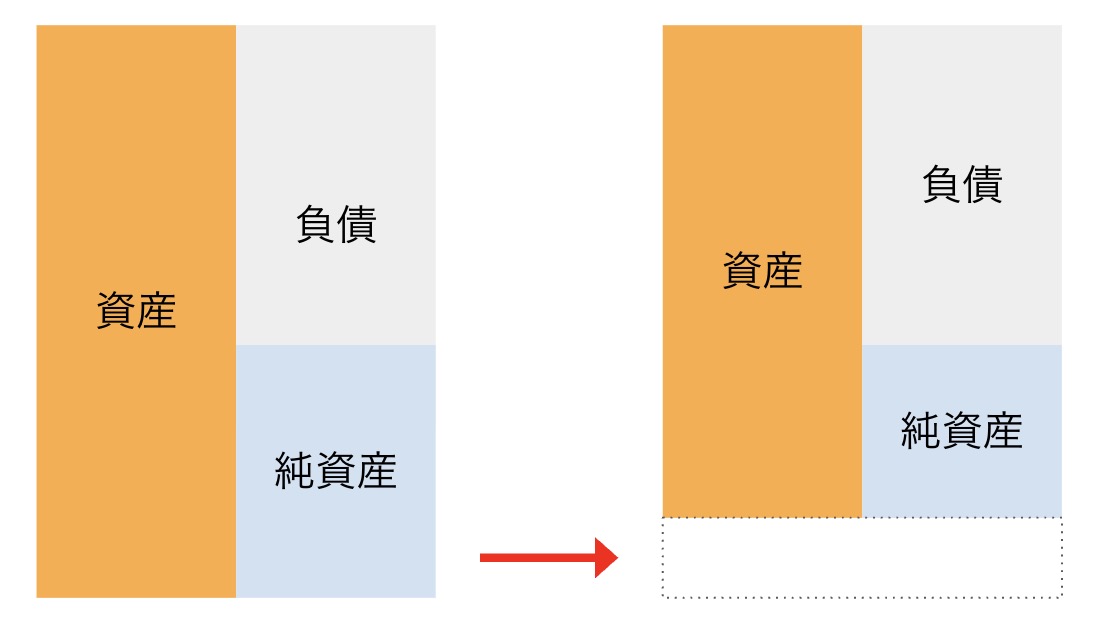

簿価純資産法(ぼかじゅんしさんほう)

簿価純資産法は、企業の財務諸表から企業の価値を決定する方法です。

この方法は、企業の正味資産(資産から負債を差し引いた額)を簿価とすることに基づいています。この方法は、企業が実際に持っている資産や負債に基づいて価値を決定します。

過去の情報に基づいているため、未来の価値を予測することはできません。

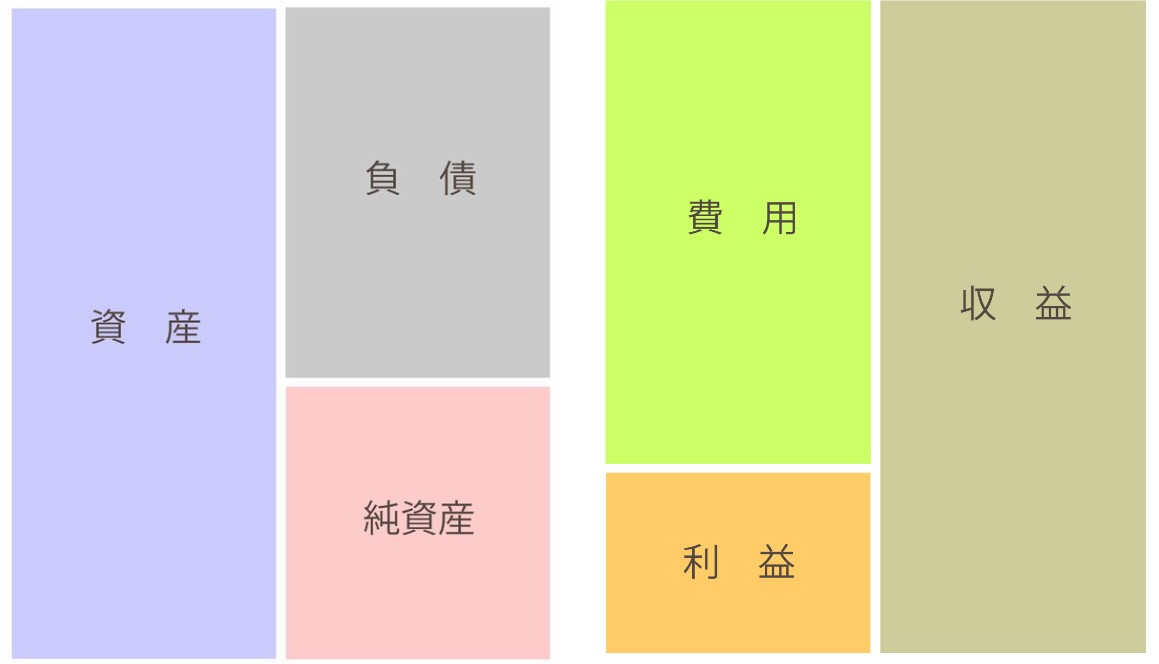

時価純資産法(じかじゅんしさんほう)

時価純資産法は、企業の財務諸表から企業の価値を決定する方法です。

この方法は、企業の資産や負債を現在市場価格で更新し、正味資産(資産から負債を差し引いた額)を時価とすることに基づいています。

時価純資産法は簿価純資産法と比較して、市場要因を考慮した価値を決定することができますが、市場情報や評価技術に依存します。

清算価値法

清算価値法は、企業が所有する資産を現在市場価格で清算(売却)した場合に得られる額を価値とすることに基づいています。

清算価値法は、企業の財務状況や業績などの指標に関係なく、単純に資産を清算することで得られる額を価値とします。

また、市場状況や清算条件などに左右されやすいという欠点があります。

再調達原価法(さいちょうたつげんかほう)

再調達原価法は、企業が必要とする資産を再調達(再取得)するために必要な費用を価値とすることに基づいています。

[rml_read_more]

再調達原価法は、企業の業績や財務状況、市場状況などの情報から再調達費用を推定し、それを価値とすることで、企業の価値を決定する方法です。この方法は、企業の未来の価値を予測することができるというメリットがあります。

また、市場状況や技術の進歩などによって再調達費用が変化する可能性もあります。

類似企業比準法

類似企業比較法は、類似業種の企業や株価と比較して、同様の指標を持つ企業の価値を推定することに基づいています。

類似業種(企業)比較法は、企業の業績や財務状況、市場状況などの情報を考慮することで、正確な価値を決定することができます。

しかし、類似業種の企業と比較する際に適切な選択が必要であり、また市場状況や経済情勢などによって価値が変化する可能性もあります。

収益還元価値 (Discounted Cash Flow)法

収益還元価値(Discounted Cash Flow, DCF)法は、企業が未来に生み出すキャッシュフロー(現金流入)を現在価値に評価することに基づいています。

DCF法では、企業の未来に期待されるキャッシュフローを予測し、それを今日の相対的な価値(折り合い)に変換するために利子率(ディスカウント率)を適用することで、企業の価値を求めます。DCF法は、企業の未来の価値を正確に決定することができるというメリットがありますが、予測に不確実性があります。

また、市場状況や技術の進歩などによって予測が変化する可能性もあります。

配当還元法

配当還元法(Dividend Discount Model, DDM)は、企業が未来に生み出す配当(財務上の所得)を現在価値に評価することに基づいています。

DDM法では、企業が未来に期待される配当を予測し、それを今日の相対的な価値(折り合い)に変換するために利子率(ディスカウント率)を適用することで、企業の価値を求めます。

DDM法は、配当が定期的に生み出される企業に適用されることが多いとされていますが、配当が生み出されない企業や配当が不定期的に生み出される企業には適用されにくいとされています。また、予測に不確実性があります。

まとめ

これらの算出法は、業界や企業特性に応じて使い分けられます。

ご参考ください。