今回は、ファイナンスのひとつ「売上原価(うりあげげんか)」についてご紹介していきます。

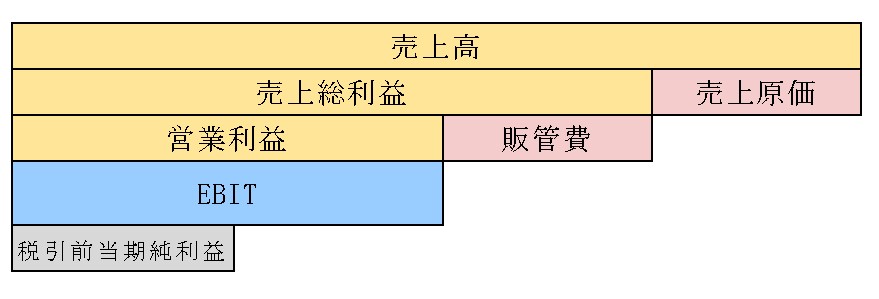

売上原価(うりあげげんか)とは?

売上原価(うりあげげんか)とは「商品の販売やサービス提供のために仕入れた費用」のことをいいます。

勘定科目(簿記3級)では、下記のようなものが売上原価となっています。

- 仕入高

- 仕入値引高

- 仕入割戻し高

売上原価の求め方

売上原価は下記の方法で求めることができます。

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

期末商品棚卸高は当期末の在庫として計上、当期売上原価には含まないので引き算されています。

売上原価の例

期首に前期に1個100円で仕入れた800個の商品を、期中に1個100円で200個仕入れ、期末に在庫100個が残った場合。

上記の計算式に当てはめて計算します。

売上原価 = 期首商品棚卸高(800個×100円)+ 当期商品仕入高(100個 × 100円)- 期末商品棚卸高100個 × 100円

ひとまず分かりやすいように、仕入れ値はすべて同じ金額にしています。

売上原価 = 80,000 + 20,000 – 10,000 = 90,000円

期首商品を除く商品が1個500円で売れたとすれば、売上高は下記のようになります。

売上高 = 800 x 500 = 400,000円

利益は下記のようになります。

売上総利益 = 400,000円(売上高) – 90,000円(当期原価) = 310,000円

※計算間違いなどがありましたらご連絡ください。

まとめ

売上原価は、企業や個人が商品サービスを提供するための大事な指標のひとつです。まずは、売上原価とは何か?を抑えておきましょう😃