今回は財務会計の場でよく使われる「限界利益」について見ていきます。

限界利益(げんかいりえき)とは?

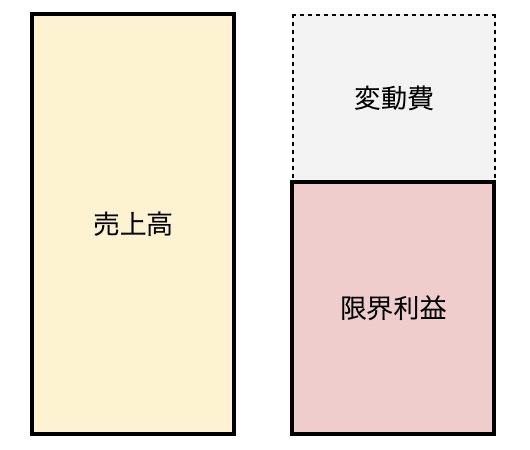

限界利益とは「売上高から変動費(原価)を引いた利益」です。「利益が限界にきた」という意味ではありません。利益に対して、どれだけ原価が掛かっているのか?を求めます。

計算式はシンプルです。

限界利益 = 売上高 - 変動費

固定費と変動費について

上記の計算式をする上で抑えておくべき言葉は「固定費」と「変動費」です。

固定費とは「建物の賃貸料」「人件費」「福利厚生費」「水道光熱費」「機器リース費用」「減価償却費」など、毎月一定額の支払いをする費用のことです。

変動費とは「原材料費」「仕入原価」「販売手数料」「消耗品費」など、売れた数や金額に比例して支払いが変動する費用です。

例えば…売上高が1,000万円、変動費600万円の場合、限界利益は400万円となります。

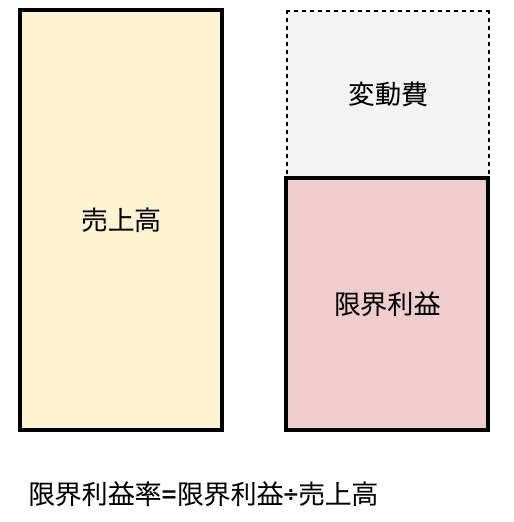

限界利益率(げんかいりえきりつ)を求めることができる

限界利益が出ると「限界利益率」を求めることができます。

[rml_read_more]

限界利益率とは「売上高に対する限界利益の比率」のことを言います。

限界利益率 = 限界利益 ÷ 売上高

| 商品A | 商品B | |

|---|---|---|

| 売上高 | 1000 | 2000 |

| 変動費 | 400 | 1200 |

| 限界利益(売上高-変動費) | 600 | 800 |

| 限界利益率(限界利益÷売上高) | 60% | 40% |

売上高だけを見ると、商品Bの方が売れているようにも見えますが、限界利益率で見ると、商品Aの方が高いです。

つまり、商品Aの方が少ない数で効率良く利益を上げることができている…ということになります。

損益分岐点売上高(そんえきぶんきてんうりあげだか)を求めることができる

この「限界利益」と「限界利益率」を知ることで、よく言われる「損益分岐点売上高」を求めることができるようになります。

損益分岐点 = 固定費 ÷ 限界利益率

限界利益率を分解すると、下記のようになります。

損益分岐点 = 固定費 ÷{1-(変動費÷売上高)}

この結果算出した金額よりも低い値段で販売した場合は赤字になってしまう…ということになります。

損益分岐点については、長くなりますのでまた別の記事で詳しく書きたいと思います。

まとめ

今回は限界利益(げんかいりえき)の求め方についての基本でした。

ぜひ抑えておきましょう😃