GoogleSpreadsheet(スプレッドシート)

GoogleSpreadsheet(スプレッドシート) 【Googleスプレッドシート】正規表現で特定の文字を抽出する|REGEXREPLACE関数

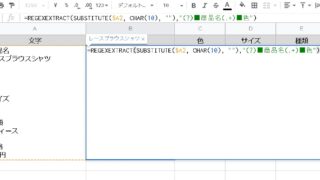

セルの中から、特定の規則に従った文字を抽出したい場合は「REGEXREPLACE関数」が使えます。REGEXREPLACE関数とは?REGEXREPLACEは、Google Sheetsで文字列中のテキストを正規表現パターンに基づいて置換す...

GoogleSpreadsheet(スプレッドシート)  GoogleSpreadsheet(スプレッドシート)

GoogleSpreadsheet(スプレッドシート)  Web(ウェブ技術関連)

Web(ウェブ技術関連)  Web(ウェブ技術関連)

Web(ウェブ技術関連)  Finance(財務・経営)

Finance(財務・経営)  Marketing(マーケティング)

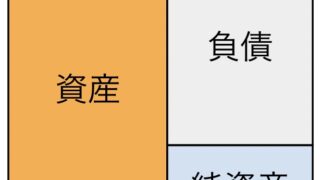

Marketing(マーケティング)  Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記)

Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記)