今回は、簿記で抑えておくべき用語のひとつ「しーくりくりしー」と「三分法(さんぶんぽう)」についてご紹介します。

三分法(さんぶんぽう)とは?

三分法(さんぶんぽう)とは、商品売買を「仕入」「売上」「繰越商品」の3つの勘定科目で処理する方法のことをいいます。

商品を仕入れて現金を払った際には、「借方に仕入」「貸方に現金」となります。

この「仕入」「繰越商品」「繰越商品」「仕入」の仕訳が期末期首で起こることを、「しーくりくりしー」と表現されています。

どういうことか見ていきます。

商品を仕入れる

まずは、販売するための商品(原材料)を仕入れます。

●A社は1つ1,000円の商品Xを10,000円分、仕入れて現金で支払った。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 仕入 | 10,000 | 現金 | 10,000 |

この仕入れた物や商品を使って、商品・サービスを提供します。

商品を売り上げる

商品を売り上げた場合は、借方が「現金」、貸方は「売上」となります。

●A社は商品Xを5,000円で販売した。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 現金 | 5,000 | 売上 | 5,000 |

5,000円分の商品サービスが売れたので売上が出た、ということで上記のような仕訳になります。

ここからが本題です。

決算で処理する

さて、例えば上記の場合で考えると「仕入10,000円、売上5,000円」となっているわけですが、そのまま計算すると、おかしなことになってしまいます。

売上 – 仕入 = 5,000 – 10,000 = ▲5,000

5,000円の赤字ですね…。

| 売上 | 5,000 |

| 仕入 | 10,000 |

| 売上総利益 | ▲5,000 |

10個仕入れた商品Xは1つしか売れていないので、まだ9個残っているはずです。

この計算だと、売れ残った9個が無視されています。しかも在庫という資産が残っているにも関わらず、赤字ということになってしまいます。

そこで三分法の出番です。

[rml_read_more]

ここで「繰越商品」という勘定を使って、在庫を計上します。

仕入れた10,000円分の内、9,000円分の在庫が出ています。このとき、残っている商品の原価を仕入(費用)から繰越商品(資産)に振り替えます。

●A社は期末の商品Xの在庫が9,000円分あった。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 仕入 | 9,000 | 繰越商品 | 9,000 |

なぜこの仕訳があるかというと、上記の流れの場合、最初に仕入れた10,000円の内「1,000円分は販売した、9,000円分は在庫として残った」ということになります。

仕入を繰越商品として計上しておけば先ほどの「売上と在庫を引いて謎の赤字…?」という状態を無くせます。

これで、期締め処理ができます。

期首で処理する

次の期首では、先ほど期末で振り替えた繰越商品を戻してあげます。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 繰越商品 | 9,000 | 仕入 | 9,000 |

こうすることで、前期末に在庫として残った商品を、次の期首に繰越商品として計上することができます。

三分法(さんぶんぽう)まとめ

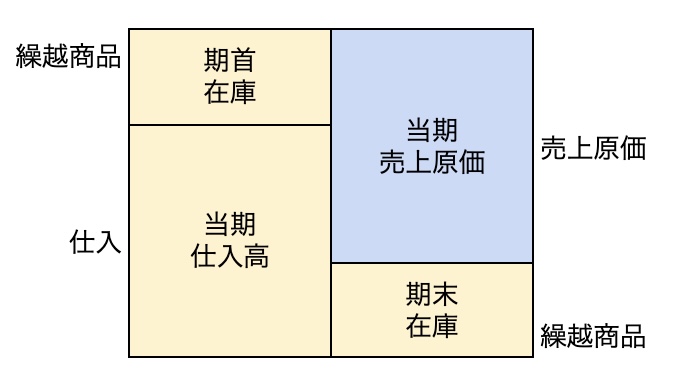

当期の売上原価を求めるために必要な方法のひとつが「三分法」となっています。

当期の売上原価 = 期首棚卸高 + 当期商品仕入高 ― 期末棚卸高

三分法(さんぶんぽう)についての基本でした。三分法では、仕入時には原価で仕入、売上時には売価で売上を計上、決算時には残存商品の原価を仕入れから繰り越し商品に振り替える、という流れがあります。

次回は、応用や応用問題などをご紹介していきます。