今回も「三分法(さんぶんぽう)」と「しーくりくりしー」についてご紹介します。三分法(さんぶんぽう)については以前もご紹介しましたが、改めて「売上原価(うりあげげんか)とは何か?」について整理したいと思います。

抑えておく点は下記の3つです。

- 売上

- 仕入

- 繰越商品

PART2はこちら▼

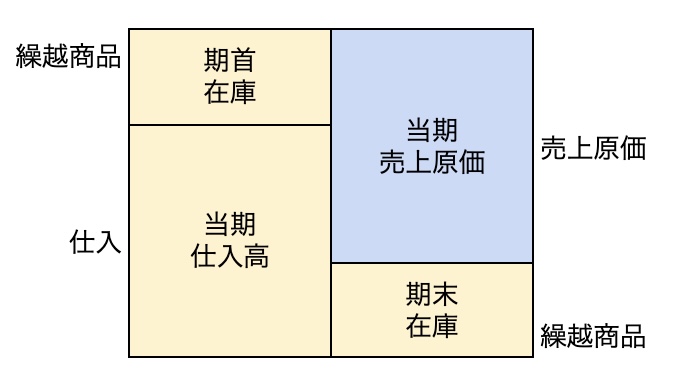

売上原価(うりあげげんか)とは?

まず売上原価(うりあげげんか)とは「当期で販売をした商品サービスを仕入れるためにかかった原価」すなわち「売上原価」です。

例えば、シンプルに「イチゴを200円で3個仕入れた」という場合は「仕入原価600円」ということになります。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 仕入 | 600 | 現金 | 600 |

商品が売れた

この仕入れたイチゴが500円で売れたとします。そうすると、イチゴが500円で売れたので、現金が500円増えて、500円の売上が出たということになります。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 現金 | 500 | 売上 | 500 |

簡単な計算ですね。

損益計算書上での計算

さて、この時の損益計算書(P/L)を見てみます。

| 損益計算書 | P/L |

|---|---|

| 売上 | 500 |

| 売上原価 | 600 |

| 売上総利益 | ▲100 |

- 売上:500円

- 仕入(売上)原価:600円

- 利益:▲100円

利益が100円の赤字になっています。

あれ…赤字??

そうですね、たしかにこの場合、手元の現金は100円の赤字になるかもしれませんが…あれ?ちょっと待ってください。

当期に販売をした商品の仕入原価は?

売上原価とは「当期に販売をした商品の仕入原価」となっています。当期で販売できたイチゴは1つのはずですが、上記の計算をすると全部売れたことになってしまいます。

そこで三分法の出番です。

三分法(しーくりくりしー)

まず、この残った2つを「繰越商品」として計上します。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 繰越商品 | 400 | 仕入 | 400 |

そうすると、損益計算書の調整ができます。

| 損益計算書 | P/L |

|---|---|

| 売上 | 500 |

| 売上原価 | 200 |

| 売上総利益 | 300 |

- 売上:500円

- 売上原価:200円

- 利益:300円

仕入を繰越商品として計上しておくことで、先ほどの「売上と在庫を引いて赤字…?」という状態を無くせます。これで、期締め処理ができます。

期首で処理する

次の期の開始時点ではイチゴが2つ余っている状態ですので、先ほど期末で振り替えた繰越商品を仕入として戻します。

[rml_read_more]

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 仕入 | 400 | 繰越商品 | 400 |

そうすると、イチゴ屋さんの手元には2個のイチゴが戻ってきました。

新たな仕入れが発生する

ではここで新たにイチゴを2個仕入れたとします。原価200円のイチゴを2個仕入れたので下記のようになります。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 仕入 | 400 | 現金 | 600 |

このような流れを作ることで、前期末に在庫として残った商品を、次の期首に繰越商品として計上することができます。

三分法(さんぶんぽう)まとめ

今回は三分法(三分法)とは?PART1でした、決算時には残存商品の原価を仕入れから繰り越し商品に振り替える、という流れがあります。続きは、PART2でご紹介していきます😃

PART2はこちら▼