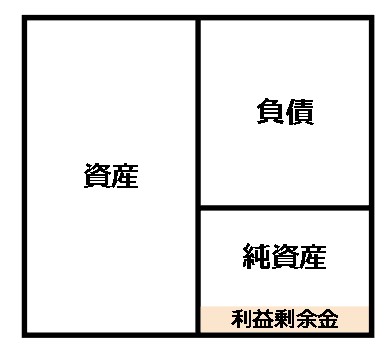

企業の戦略や経営方針を知るためには、B/S(バランスシート)の基本を覚えることが必要です。貸借対照表の基本的な項目を覚えましょう。

B/Sの左側(流動資産と固定資産)

調達した資金をどこに投資したか(資産)を表します。大きく「流動資産」「有形固定資産」「無形固定資産」「投資その他の資産」に分かれます。

流動資産

短期(主に1年以内)に現金化できる資産を「流動資産」と呼びます。

有形固定資産

土地や建物など形のある固定資産を「有形固定資産」といいます。

無形固定資産

ソフトウェアなど形のない固定資産を「無形固定資産」といいます。

投資その他の資産

投資有価証券など短期のうちに売買することを想定していない資産を「投資その他の資産」といいます。

B/Sの右側(負債と純資産)

B/Sの右側は借入金などの「負債(返済が必要)」と「純資産」に分かれています。どのように資金を調達をしているか?という項目です。

大きく「流動負債」「固定負債」「純資産」に分かれます。

流動負債

短期(主に1年以内)で支払いや返済が必要な負債を「流動負債」といいます。

固定負債

長期(主に1年以上)で支払いや返済が必要な負債を「固定負債」といいます。

純資産

株主が投資した「資本金」や「資本余剰金」、内部留保に回した「利益余剰金」の合計が「純資産」です。

利益余剰金(自己資金)が多いと、投資に回すことができて、借り入れに頼る必要がなくなります。純資産が多い企業は、一般的には優良企業と呼ばれます。

まとめ

貸借対照表(B/S)バランスシートの基本は、大きく「左側(流動資産と固定資産)」、「右側(負債と純資産)」の2つに分かれます。

左側は「流動資産」「有形固定資産」「無形固定資産」「投資その他の資産」に分かれます。

右側は「負債」と「純資産」に分かれます。

まずは、貸借対照表(B/S)バランスシートの基本構成を抑えておきましょう。