目次

三面等価(さんめんとうか)は「トライアングル・アービトラージ」(Triangle Arbitrage)とも呼ばれる外国為替取引における概念です。これは3つの通貨ペア間の価格関係を利用した取引戦略です。

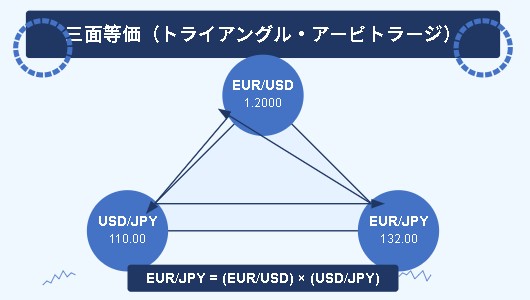

基本概念

三面等価の原則では、3つの通貨ペア(例:USD/JPY、EUR/USD、EUR/JPY)の間に理論的に成立すべき等価関係があります。

例えば:

- USD/JPY = 110.00(1ドル = 110円)

- EUR/USD = 1.2000(1ユーロ = 1.2ドル)

- EUR/JPY = 132.00(1ユーロ = 132円)

この場合、以下の関係が成り立ちます: EUR/JPY = (EUR/USD) × (USD/JPY) 132.00 = 1.2000 × 110.00

アービトラージ機会

市場の非効率性によって、この等価関係が崩れることがあります。その場合、以下のようなシナリオが考えられます:

- USD/JPY = 110.00

- EUR/USD = 1.2000

- EUR/JPY = 131.00(理論値132.00より低い)

この状況では:

- USDでEURを購入

- EURでJPYを購入

- JPYでUSDを購入

という循環取引によって、理論上はリスクなく利益を得ることができます。

実務上の考慮点

実際の市場では:

- 取引コスト(スプレッド、手数料)

- 執行スピード(価格変動リスク)

- 流動性の問題

- システム遅延

などの要因により、純粋な三面等価の機会を捉えることは困難です。高頻度取引(HFT)システムを使用した機関投資家が主な担い手となっています。

市場効率性との関係

三面等価の機会が発生すると、アービトラージャーによる取引によって価格は理論値に収束する傾向があります。これは外国為替市場の効率性を高める役割を果たしています。

三面等価の原則を理解することは、外国為替トレーダーにとって重要な基礎知識であり、市場の価格形成メカニズムを理解する上で不可欠な概念です。