Boki(簿記)

Boki(簿記) 【電子記録債務 (でんしきろくさいむ)】負債の勘定科目について|簿記3級

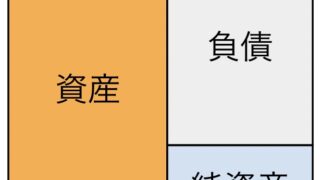

負債の勘定科目「電子記録債務 (でんしきろくさいむ)」について。 勘定科目【電子記録債務 (でんしきろくさいむ)】とは? 「電子記録債務 (でんしきろくさいむ)」とは「手形や売掛債権を電子化し、インターネットで取引できるようにした、紙の手形...

Boki(簿記) Boki(簿記)  Finance(財務・経営)

Finance(財務・経営)  Finance(財務・経営) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記)

Finance(財務・経営) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記)  Boki(簿記)

Boki(簿記)  Finance(財務・経営) Finance(財務・経営)

Finance(財務・経営) Finance(財務・経営)  Finance(財務・経営) Boki(簿記) Finance(財務・経営) Finance(財務・経営)

Finance(財務・経営) Boki(簿記) Finance(財務・経営) Finance(財務・経営)  Finance(財務・経営) Boki(簿記) Finance(財務・経営) Finance(財務・経営)

Finance(財務・経営) Boki(簿記) Finance(財務・経営) Finance(財務・経営)