Boki(簿記)

Boki(簿記) 【繰越利益剰余金(くりこしりえきじょうよきん)】純資産の勘定科目について|簿記3級

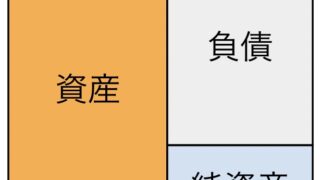

今回は、純資産の勘定科目「繰越利益剰余金(くりこしりえきじょうよきん)」について見ていきます。 「繰越利益剰余金(くりこしりえきじょうよきん)」とは? 「繰越利益剰余金(くりこしりえきじょうよきん)」とは「企業が過去に稼いだ利益のうち、配当...

Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記)  Finance(財務・経営)

Finance(財務・経営)