資産の勘定科目「売掛金(うりかけきん)」について。

勘定科目 【売掛金(うりかけきん)】とは?

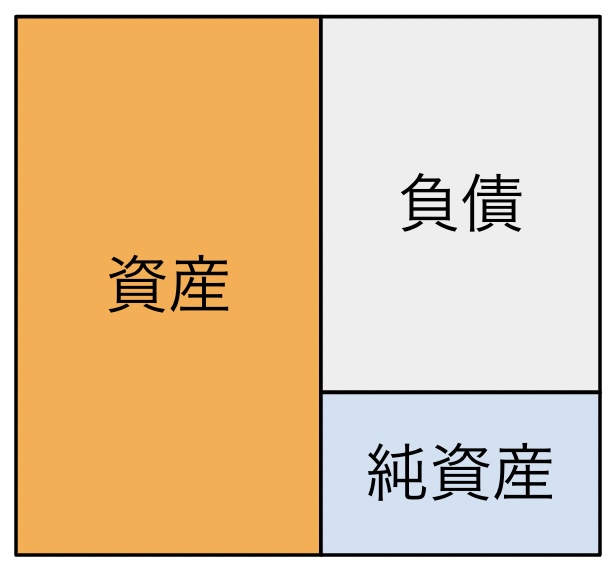

「売掛金(うりかけきん)」とは「物やサービスを販売した代金を後で受け取ることができる権利」を処理するための資産勘定です。

売掛金は資産の科目となります。

「売掛金」が増加したときは「借方」に記載します。

「売掛金」が減少したときは「貸方」に記載します。

売掛金(うりかけきん)の詳細

売掛金は、証書が発行されないので、信用が必要です。製造業や卸売業では売掛金が多く使われます。

売掛金は売上債権に分類されます。

売掛金(うりかけきん)の仕訳例

掛取引で商品1,000,000円を売り上げた。(税込/三分法)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000,000 | 売上 | 1,000,000 |

掛取引で商品1,000,000円を売り上げた。10,000円の支払い手数料が発生した。(税込/三分法)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 990,000 | 売上 | 1,000,000 |

| 支払手数料 | 10,000 |

売掛金1,000,000円が普通預金に振り込まれた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 1,000,000 | 売掛金 | 1,000,000 |

クレジットカードの場合は仕訳が異なります。

クレジットカード払いで1,000,000円の売上があり、後日クレジット会社から入金があった。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| クレジットカード売掛金 | 990,000 | 売上 | 1,000,000 |

| 支払手数料 | 10,000 | ||

| 普通預金 | 1,000,000 | クレジットカード売掛金 | 1,000,000 |

※支払い手数料がある場合は、売掛金と分けます。