Excel(エクセル)

Excel(エクセル) 【EXCEL】超簡単にセルの場所を入れ替える!「Shift + ドラッグ&ドロップ」!

セルの場所を入れ替えたいEXCELの表で、ある項目を入れ替えたいと思った時・・・普通に操作しようと思ったら、挿入して、コピーして、貼り付けをして…と、結構、面倒くさい感じになるかと思います。これを簡単に入れ替える方法があります!「Shift...

Excel(エクセル)  Marketing(マーケティング)

Marketing(マーケティング)  WordPress(ワードプレス)

WordPress(ワードプレス)  Thunderbird(サンダーバード)

Thunderbird(サンダーバード)  CSS(シー・エス・エス)

CSS(シー・エス・エス)  Excel(エクセル)

Excel(エクセル)  Marketing(マーケティング)

Marketing(マーケティング)  CSS(シー・エス・エス)

CSS(シー・エス・エス)  Googleアナリティクス(GA4) Excel(エクセル)

Googleアナリティクス(GA4) Excel(エクセル)  Web(ウェブ技術関連)

Web(ウェブ技術関連)  Excel(エクセル)

Excel(エクセル)  Excel(エクセル)

Excel(エクセル)  Excel(エクセル)

Excel(エクセル)  Useful(お役立ち)

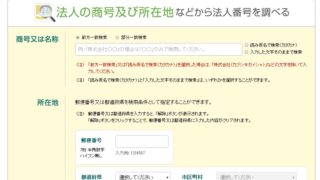

Useful(お役立ち)  Company(法人)

Company(法人)  Useful(お役立ち)

Useful(お役立ち)  Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記)

Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記) Boki(簿記)