目次

今回は財務会計の基本用語「キャッシュ・フロー計算書(C/S)」についてご紹介していきます・

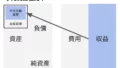

キャッシュ・フロー計算書(C/S)とは?

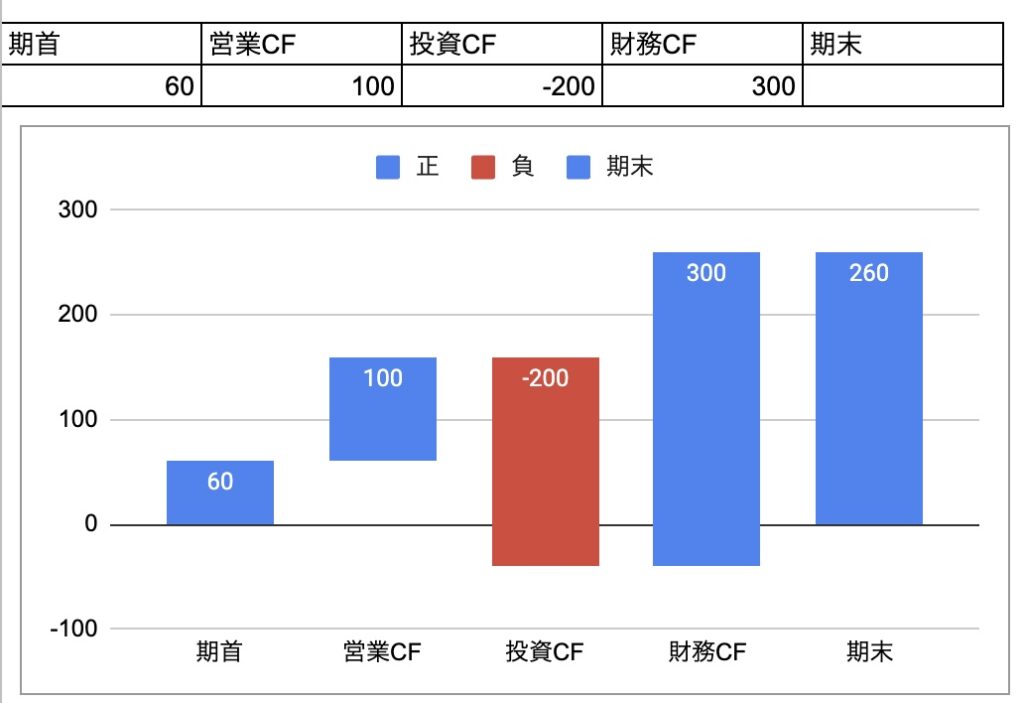

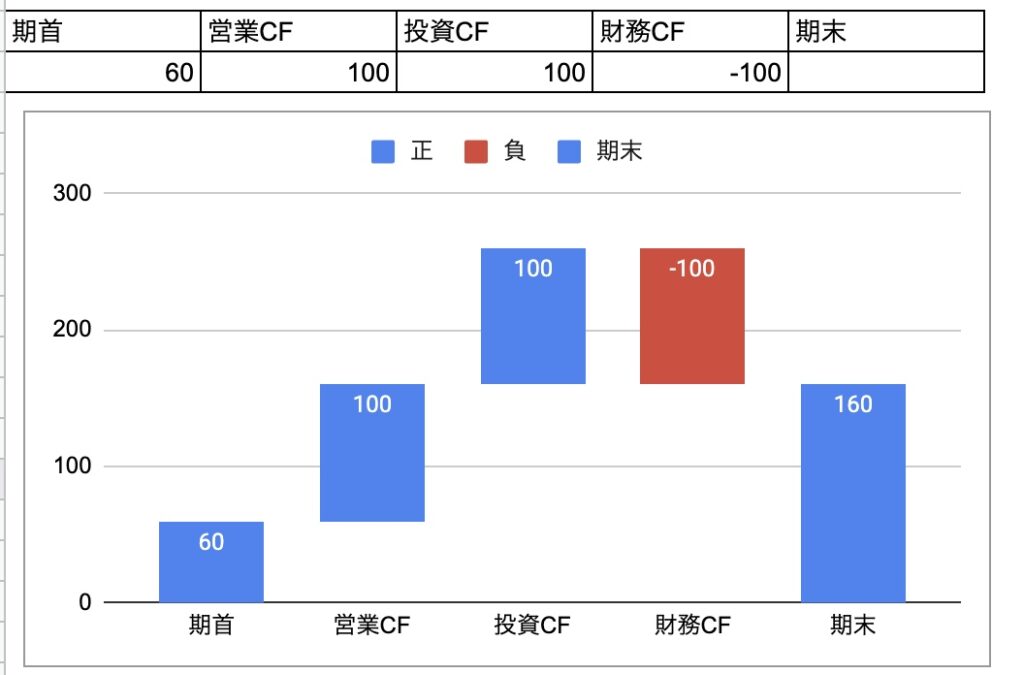

企業のキャッシュ(お金)に関する活動を「営業活動」「投資活動」「財務活動」の3つに分けて動きを分析するために使われる計算書です。

損益計算書だけでは見えない部分(例えば、現金が無いが支払いが必要になっていて債務超過になっていないかなど)をキャッシュ・フロー計算書から読み解くことができます。

キャッシュフロー計算書は下記の3つのキャッシュフローに分かれます。

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

ひとつずつ見ていきます。

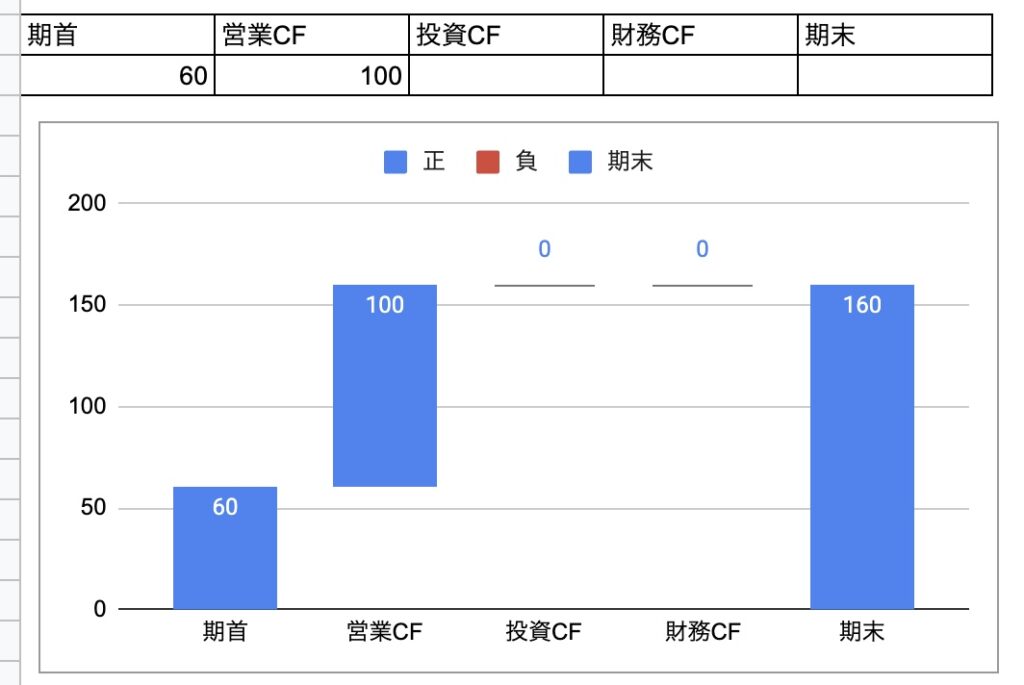

営業活動によるキャッシュ・フロー

本業の営業活動によってどれだけ現金が増減したのか?が分かるキャッシュ・フローが「営業活動によるキャッシュ・フロー」です。

商品・サービスを提供して売上が出れば、営業活動のキャッシュ・フローはプラスになります。

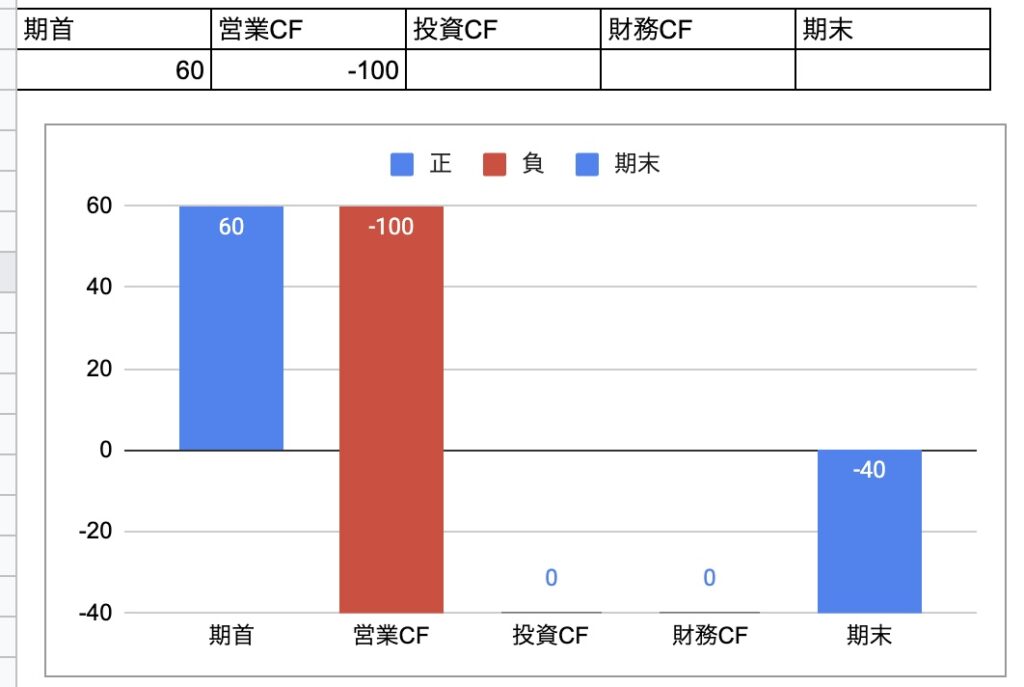

逆に、商品を多く仕入れているが全く売れない…といった状態の場合は、在庫を多く抱えていることになり、購入した分の仕入れで営業活動のキャッシュ・フローはマイナスとなります。

[rml_read_more]

例えば、損益計算書上ではプラスに見えても、営業活動のキャッシュ・フローがマイナスになっている場合は「損益計算書上では売上が出ているように見えるが売掛金が多くなっており現金の入金がまだなされていない」といったようなことが分かります。

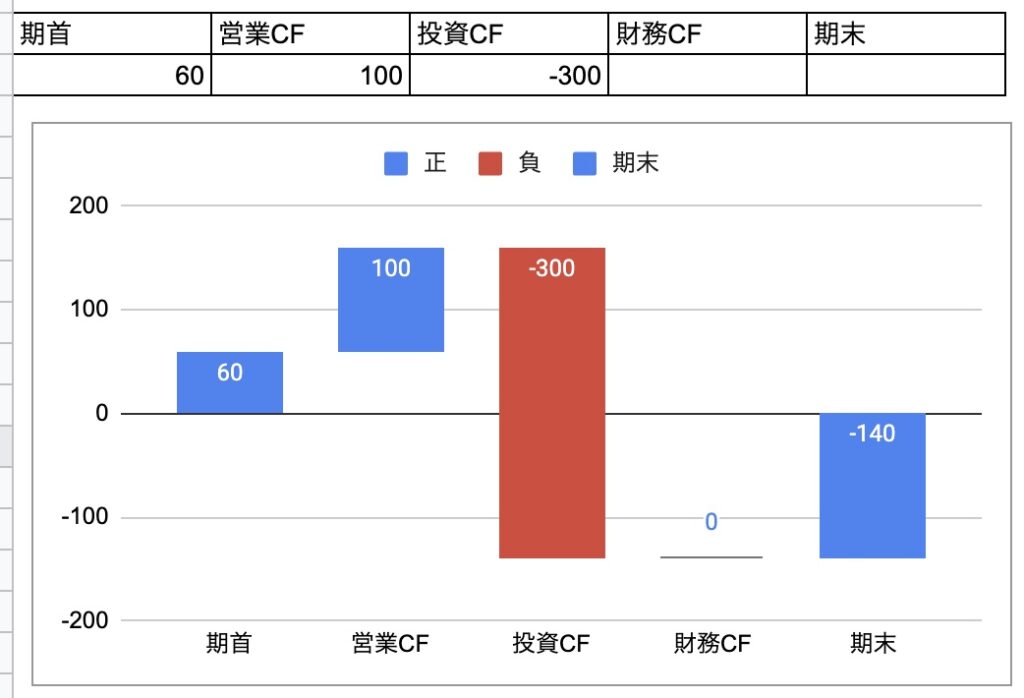

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローは「投資活動でどれだけキャッシュが動いたか」が分かる指標です。

例えば「会社の成長のために多額の設備投資をした」場合は、設備投資により投資活動によるキャッシュ・フローがマイナスになります。

逆に投資CFがプラスになっている場合は「事務所などの資産を売却してプラスになっている」とも言えるので、こちらはプラスが望ましいとも限りません。

財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローは「銀行からの借り入れ」や「新株発行」などによって資金が増えた場合にプラスになります。

逆に、銀行などから借りていた資金を返済した場合は財務CFがマイナスになります。

返済を迫られた場合や、営業キャッシュフローでプラスが出て返済可能な状態になった場合などはマイナスになることもあります。

まとめ

まずはキャッシュ・フロー計算書(C/S)の基本についてでした。次回は、キャッシュ・フロー計算書(C/S)の応用についてご紹介していきます。

ご参考ください😃