目次

さて、前回PART1で「三分法(さんぶんぽう)」と「しーくりくりしー」についてご紹介しましたが、続きについて書いていきます。抑えておく点は下記の3つです。

- 売上

- 仕入

- 繰越商品

PART1はこちら▼

前回の続きですね!

進めていきましょう。

三分法(しーくりくりしー)復習

当期に残った商品は「繰越商品」として計上します。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 繰越商品 | 400 | 仕入 | 400 |

そうすると、損益計算書の調整ができます。

| 損益計算書(P/L) | 現金 |

|---|---|

| 売上 | 500 |

| 売上原価 | 200 |

| 売上総利益 | 300 |

- 売上:500円

- 売上原価:200円

- 利益:300円

次の期の開始時点ではイチゴが2つ余っている状態ですので、先ほど期末で振り替えた繰越商品を仕入として戻します。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 仕入 | 400 | 繰越商品 | 400 |

そうすると、イチゴ屋さんの手元には2個のイチゴが戻ってきました。

ここまでが前回の流れです。

新たな仕入れが発生する

前期からの繰越商品を期首に入れるので、下記のような仕訳が出てきます。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 仕入 | 400 | 繰越商品 | 400 |

では、ここで新たにイチゴを2個仕入れたとします。原価200円のイチゴを2個仕入れたので下記のようになります。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 仕入 | 400 | 現金 | 600 |

これで、仕訳は合計で仕入800となります。イチゴ4個分ですね。

この4個のイチゴが1つ500円で一気に全て売れたとします。

4個売れたので2,000円の売上が発生しました。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 現金 | 2,000 | 売上 | 2.000 |

当期の損益計算書が求められる

これで当期の損益計算書を求めることができます。

| 損益計算書(P/L) | 金額 |

|---|---|

| 売上 | 2,000 |

| 売上原価 | 800 |

| 売上総利益 | 1,200 |

[rml_read_more]

そうすると、下記のように仕訳することができます。

| 借方科目 | 現金 | 貸方科目 | 現金 |

|---|---|---|---|

| 現金 | 2,000 | 売上 | 2,000 |

これまでの流れで、前期末に在庫として残った商品を、次の期首に繰越商品として計上しています。これがいわゆる「しーくりくりしー(仕入・繰越商品・繰越商品・仕入)」の流れです。

忘れたときはイチゴ屋さんの流れを思い出してみましょう😃

三分法(さんぶんぽう)まとめ

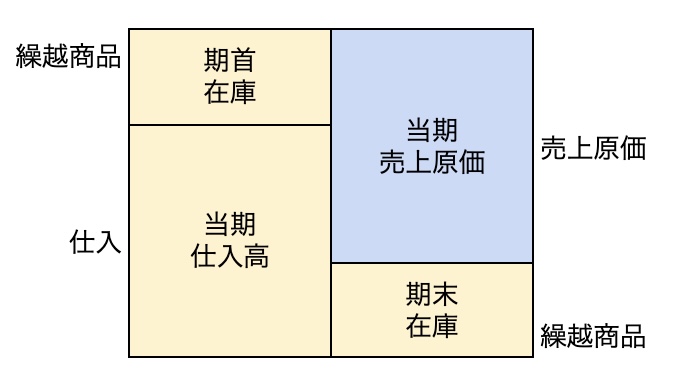

当期の売上原価を求めるために必要な方法のひとつが「三分法」となっています。

当期売上原価 = 期首棚卸高 + 当期商品仕入高 ― 期末棚卸高

三分法(さんぶんぽう)についての基本でした。三分法では、仕入時には原価で仕入、売上時には売価で売上を計上、決算時には残存商品の原価を仕入れから繰り越し商品に振り替える、という流れがあります。

次回は、応用や応用問題などをご紹介していきます😃

PART1はこちら▼